ギャンブルの税金は払うべき?計算・確定申告・節税まで徹底解説!

競馬などの公営競技やパチンコの勝利金には納税義務が発生する場合があります。基本的にはギャンブルの勝利金は一時所得(臨時収入のようなもの)として扱われ、税金を支払わなければなりません。

しかし、課税対象となるかどうかは様々な要因によって左右されます。場合によっては確定申告が必要ですし、その結果として特別控除などで納税額が減る場合もあります。

この記事では、それらギャンブルに関する税金に関することをまとめ、読者の「ギャンブルの税金はどう処理すればいいの?」という不安を解消していきます。

8分で読める記事です

【いくらから課税?】ギャンブルの勝利金に税金がかかる基準

ギャンブルの勝利金は「一時所得」に分類され、年間50万円を超えると所得税の課税対象となります。

一時所得には最高50万円の特別控除額があるので、ギャンブルで得た利益が50万円以下であれば税金はかかりません。

しかし、収入の有無によって課税対象金額が変わります。

一時所得って何?

一時所得とは、営利を目的とする継続的な活動以外から得られる、突発的な所得のことです。具体例としては懸賞や福引きの賞金、競馬や競輪の払戻金、生命保険の一時金などが挙げられます。これらの所得は通常の給与や事業収益とは異なり、偶発的に得られるため一時所得として分類され、税金の対象となります。

【会社員の場合】勝利金が90万円以上で課税対象

サラリーマンなどの給与所得者がギャンブルで現金による収入を得た場合、その年間収入が90万円までであれば、確定申告の必要はありません。

一時所得の課税額は「一時所得の1/2」で計算されます。そのため、20万円の2倍の40万円までであれば確定申告は不要となります。

特別控除の50万円を合わせて、90万円を超えた場合は課税対象となります。

【他に収入がない場合】収益が146万円以上で課税対象

ギャンブル活動以外の収入がない無職の方の場合、一時所得が48万円までであれば、確定申告の必要はありません。

50万円を超えた場合は一時所得の扱いになりますので、確定申告をした方が良いでしょう。

ただし、一時所得の課税額は「一時所得の1/2」で計算されます。一時所得が48万円の2倍、すなわち96万円に特別控除額の50万円を加えた146万円以内であれば税金はかかりません。

ただし、継続的に稼ぐ行為として雑所得とみなされる場合は注意が必要です。

【雑所得として扱われる場合】継続性があるかが鍵!

例えばパチンコで生計を立てている場合は継続的な収益とみなされるため、一時所得として扱われない可能性が高いです。ギャンブルで発生した突発的な利益は、一時所得となります。しかし、継続性がある場合は、雑所得として扱われる場合もあります。

パチンコや公営ギャンブルなどによる収入で生計を立てている場合は、継続的行為とみなされ雑所得扱いとなります。

雑所得は、年間の総収入額から必要経費を差し引いた額となっており、特別控除はありません。勤務先があり、年末調整を受けている場合は、雑所得が20万円以上になると確定申告が必要です。

また、無職やフリーランスの場合、所得が雑所得のみであれば金額にかかわらず確定申告をする必要がありますが、継続的行為が雑所得にならないケースもあるようです。 どの所得に該当するかの判断が難しいため、頻繁にギャンブルで利益を得ている方は、確定申告前に税理士や税務署にサポートを受けることをおすすめします。

雑所得って何?

雑所得とは、以下のいずれにもあたらない継続した所得のことをいいます。

利子所得・配当所得・不動産所得・事業所得・給与所得・退職所得・山林所得・譲渡所得・一時所得

【税金のタイミング】ギャンブルの賞金はいつ課税される?

| 所得の種類 | 一時所得者の場合 | 非給与所得者の場合 |

|---|---|---|

| 一時所得 | 年間 90万円超の場合 | 年間 146万円超の場合 |

| 雑所得 | 年間 20万円超の場合 | 年間 48万円超の場合 |

公営ギャンブルやパチンコで勝った時、現地で現金で勝利金を直接受け取ることになります。

タンス貯金などすれば銀行などに記録は残りませんが、どのタイミングで課税の対象になるのでしょうか?ここでは課税のタイミングについて解説してきます。

課税されるタイミングは賞金が発生した瞬間

読者の皆様はギャンブルで得た賞金に税金がかかるタイミングはどの時点だと考えますか?賞金が発生した時?年間でプラスの収益が出た時?最終的にマイナス収支になった場合は税金はかからない?

実は、受け取ったタイミングで「一時所得」の納税の義務が発生します。

「一時所得」とは、労働の対価・資産譲渡にはならない所得のことです。代表的な一時所得の例は以下のようなものが挙げられます。

・パチンコ・スロットなどの利益

・競馬・競輪などの配当金

・懸賞の賞金

・保険金や満期払戻しなどの金銭

身近で公営ギャンブルやパチンコで税金を支払ったという話はあまり聞いたことがありません。 というのも公営ギャンブルやパチンコでは、現地で現金で勝利金を直接受け取るため、銀行口座に記録が残らないからです。

そういう事情から、勝利金を受け取ったと証明する方法がなく、見逃されている事も多くあります。

ただし、見逃されているとはいえ違法行為となるため、競馬などで大金を当てた場合はTVなどで報道されるなどで目を付けられます。また、100万円以上の高額配当馬券の購入履歴は税務署へ連絡され調べられる可能性があります。パチンコなどでもSNSや周りに稼ぎを口にしてしまい通報される場合もあります。

バレた場合、脱税行為を行ったとみなされ追徴課税が課せられるほか、刑事罰の対象となる場合もあります。課税対象になった場合はしっかりと納税しましょう。

【具体例で解説】ギャンブルの課税額&所得税の計算方法

ギャンブルの勝利金にかかる税金の計算方法を分かりやすく解説していきます。

・収入金額

収入金額とはパチンコや公営ギャンブルで勝った金額のことを指します。

・支出金額

支出金額はパチンコや公営ギャンブルで賭けた時に使用した金額になります。 ここで注意すべき点は、ギャンブルで負けた時の金額は経費にはみなされないことです。

つまり、「勝った時に使った金額」のみを経費として引くことができます。

・特別控除金額(年間最高50万円)

一時所得に設けられた控除金額です。例えば、1,000円から課税対象になり、確定申告が必要になった場合、全員が確定申告会場に来ると税務署が忙しくなってしまいます。ですから、「50万円までなら免除しましょう」という制度になります。

【計算例①パチンコ】ギャンブルの勝利金の税金を求める計算式とは?

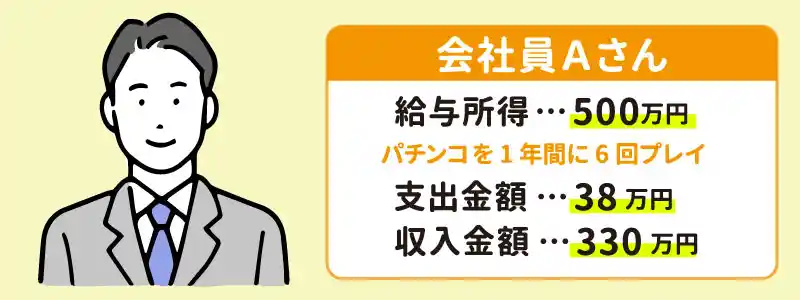

ギャンブルの払戻金には所得税と住民税という2つの税金がかかります。課税対象額と課税額の計算式を【 給与所得が500万円の会社員Aさん 】のケースを例に解説していきます。

1年間(1月~12月)を通した中で6カ月分プレイしたパチンコの結果が以下のようなものだったとします。

| 月 | 購入費用 | 利益/損失 |

|---|---|---|

| 1月分 | 5万円 | +60万円 |

| 4月分 | 10万円 | +70万円 |

| 7月分 | 3万円 | +70万円 |

| 9月分 | 20万円 | ー20万円(除外する) |

| 11月分 | 10万円 | +70万円 |

| 12月分 | 10万円 | +60万円 |

| 合計 | 支出金額38万円 | 収入金額330万円 |

ここで重要なこととして、税金は利益が出た時のみ対象となるので、9月分は除外して計算します。つまり、経費にあたる支出金額は38万円、収入金額が330万円となるわけです。

① 一時所得の課税対象額を計算

一時所得の課税対象額とはギャンブルで勝った金額のうち税金がかる金額のことです。まずは上記の表の数値を一時所得の計算式に当てはめます。

一時所得の課税額は「一時所得の1/2」で計算されるため

Aさん課税対象額は121万円ということがわかりました。

会社員の場合は一時所得の合計が1年間で合計90万円以下の場合には確定申告の必要がありませんが、今回はそのラインを超えているので確定申告が必要になります。

② 給与所得を計算

続いて、給与所得を計算します。年収が500万円ですので下の表の660万円以下に該当します。

給与収入500万円-給与所得控除144万円=給与所得356万円

| 給与などの収入金額 | 控除給与所得控除 |

|---|---|

| 162万5000円以下 | 55万円 |

| 180万円以下 | 収入金額×40%-10万円 |

| 360万円以下 | 収入金額×30%+8万円 |

| 660万円以下 | 収入金額×20%+44万円 |

| 850万円以下 | 収入金額×10%+110万円 |

| 850万円超え | 195万円(上限) |

③ ①と②を合計した総所得税額を計算

一時所得の課税対象額と所得税額を合計し、総所得金額を計算します。

④ ③の総所得額から課税所得を計算

続いて、所得額が2400万円以下の場合、48万円の基礎控除があります。

また、社会保険控除を年収500万円の15%で試算をした場合

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0万円 |

⑤所得税を計算

続いて、所得税を計算していきます。こちらは以下の表の控除が適応されます。

今回の例では課税所得額が429万円なので、330万円~695万円の課税される所得が適用されます。

| 課税される所得額 | 税率 | 控除額 |

|---|---|---|

| 195万円未満 | 5% | 0円 |

| 195万円~330万円 | 10% | 9万7500円 |

| 330万円~695万円 | 20% | 42万7500円 |

| 695万円~900万円 | 23% | 63万6000円 |

| 900万円~1,800万円 | 33% | 153万6000円 |

| 1,800万円~4,000万円 | 40% | 279万6000円 |

| 4,000万円以上 | 45% | 479万6000円 |

「28万500円」を所得税額として申告するということになります。

以上は一例ですので収入や他控除によって申告額が変わります。

税理士に任せれば正確性も高まりますので、心配であれば確定申告を依頼することも検討してみましょう。

【住民税はどれだけ増える?】住民税額を計算

確定申告には住民税の申告をする必要はありませんが、ギャンブルで所得を得た場合住民税もその分増加します。

ここでは上記項目のパチンコの例で住民税がどれだけ増えるかを解説します。

住民税の税率は所得税率に関わらず一律10%。加えて均等割(5,000円)が課されます。

住民税の基礎控除は所得税より5万円少ない43万円なので、

課税所得=

354万円−43万円(住民税の基礎控除)=311万円

住民税は311万円×10%+5,000円=31万6000円です。

給与収入500万円だけだった場合は、所得税18万8500円・住民税27万8,000円です。

税金は、パチンコで330万円の利益を出したことで

住民税:24万3000円→31万6,000円(+7万3000円)

増加する税金額:17万円

といった形に増額します。

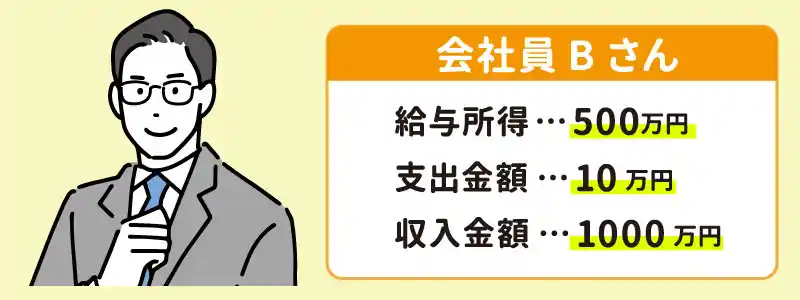

【計算例②競馬】もし1000万円当たったら!?税金を求める計算式

競馬で1000万当たったら税金はいくらですか?という質問をよく見かけます。

当てた人の年収にもよりますが、競馬で1000万円当たった場合の税金額は約130万円です。ではどのようにしてその税金額を算出するのでしょうか?

ここでは【 給与所得が500万円の会社員Bさん 】のケースを例にご紹介していきます。

① 一時所得の課税対象額を計算

競馬で1000万円当たった時の一時所得は

さらにここから納税額を算出していきます。給与所得も含めた合計所得金額を求め、そこから所得控除を差引いて課税所得を求めて税金を計算します。

② 所得税額を計算

続いて、給与所得を計算します。年収が500万円ですので下の表の660万円以下に該当します。

給与収入500万円-給与所得控除144万円=給与所得356万円

| 給与などの収入金額 | 控除給与所得控除 |

|---|---|

| 162万5000円以下 | 55万円 |

| 180万円以下 | 収入金額×40%-10万円 |

| 360万円以下 | 収入金額×30%+8万円 |

| 660万円以下 | 収入金額×20%+44万円 |

| 850万円以下 | 収入金額×10%+110万円 |

| 850万円超え | 195万円(上限) |

③ ①と②を合計した総所得税額を計算

一時所得の課税対象額と所得税額を合計し、総所得金額を計算します。

④ ③の総所得額から課税所得を計算

続いて、所得額が2400万円以下の場合、48万円の基礎控除があります。

また、社会保険控除を年収500万円の15%で試算をした場合

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0万円 |

⑤所得税を計算

続いて、所得税を計算していきます。こちらは以下の表の控除が適応されます。

今回の例では課税所得額が703万円なので、695万円~900万円の課税される所得が適用されます。

| 課税される所得額 | 税率 | 控除額 |

|---|---|---|

| 195万円未満 | 5% | 0円 |

| 195万円~330万円 | 10% | 9万7500円 |

| 330万円~695万円 | 20% | 42万7500円 |

| 695万円~900万円 | 23% | 63万6000円 |

| 900万円~1,800万円 | 33% | 153万6000円 |

| 1,800万円~4,000万円 | 40% | 279万6000円 |

| 4,000万円以上 | 45% | 479万6000円 |

「98万900円」を所得税額として申告するということになります。

【住民税はどれだけ増える?】住民税額を計算

確定申告には住民税の申告をする必要はありませんが、ギャンブルで所得を得た場合住民税もその分増加します。

ここでは上記項目のパチンコの例で住民税がどれだけ増えるかを解説します。

住民税の税率は所得税率に関わらず一律10%。加えて均等割(5,000円)が課されます。

住民税の基礎控除は所得税より5万円少ない43万円なので、

課税所得=

703万円−43万円(住民税の基礎控除)=660万円

住民税は660万円×10%+5,000円=66万5,000円です。

給与収入500万円だけだった場合は、所得税18万8500円・住民税27万8,000円です。

税金は、競馬で1,000万円当たったことで

住民税:24万3,000円→66万5,000円(+42万2000円)

増加する税金額:121万9,400円

と大きく増額します。

【確定申告ガイド】ギャンブルの収益を申告する方法

ギャンブルの勝利金は、確定申告という形で税務署に申告する必要があります。確定申告とは、1年間の所得に対する納税額を算出して申告し、税金を納めるまでの手続きのことを指します。

課税対象となる所得は1月1日~12月31日までで、確定申告と納税の期間は翌年の2月16日~3月15日までの1カ月間が基本となります。

確定申告をするためには、自身のギャンブルでの年間収支の情報を把握しておくことが重要です。面倒かもしれませんが、ギャンブルで得た収支は記録しておきましょう。

確定申告の手順を説明していきます。

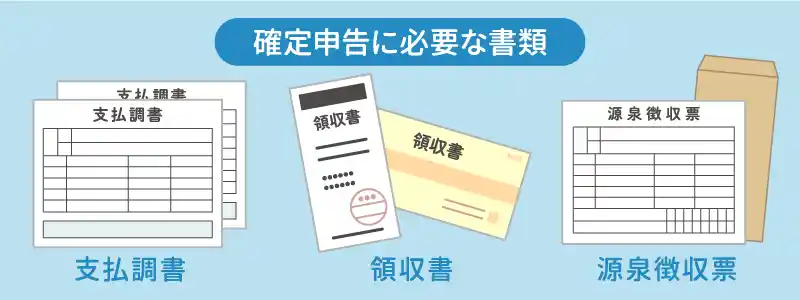

① 確定申告に必要な書類を揃える

ギャンブルの確定申告を行うには、以下の書類をご用意ください。

・支払調書

基本的には企業側が発行したものを使用するのが一般的ですが、ギャンブル関連は発行を行っていないことがあります。その場合は一時所得として獲得した1年間分の収支をまとめた書類を自分で作成して提出する事が可能です。

・経費の領収書

競馬で勝利した際に発生した費用は、領収書を提出し経費にすることが可能です。所得が300万円以下の場合は不要。ただし負けた馬券に関しては基本的には経費として認められないようです。

・源泉徴収票

企業勤めの給与所得者の場合のみ、年末に企業から受け取る書類です。

② 確定申告書の作成手順

必要書類や申告書の作成に必要な情報が揃ったら、確定申告書に金額や必要事項を記入して作成します。

■ 確定申告書の記入の仕方

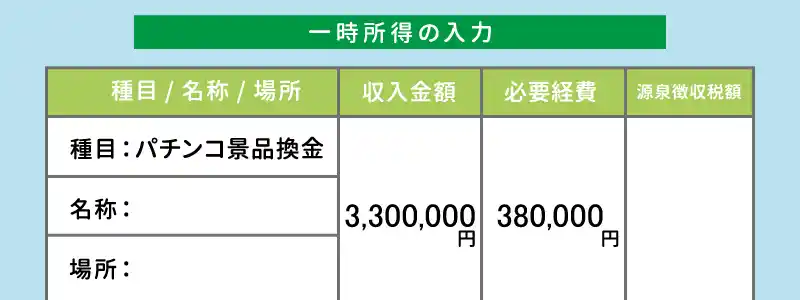

- 所得は「一時」と記入する

- 「種目・所得の生じる場所」は空欄でもOKです。もしくは種目に「懸賞金」等と記入します。

- 「収入金額」には特別控除額・50万円を引いていない、ギャンブルでの収入額を記入します。

- 「必要経費等」にはギャンブルをプレイする際にかかった費用を記入する

国税庁HPの確定申告書等作成コーナーは、金額と必要事項を入力すればネットで送信できる確定申告書が完成します。確定申告ソフトfreeeなどサービスサイトを使うのも一つの方法です。

不動産所得や事業所得がある場合、ギャンブルでの所得の申告作成と一緒に済ませてしまうと効率良く申告ができます。

■ 会社にバレたくない方は住民税を「普通徴収」に変更

パチンコや公営ギャンブルでの収入が勤務先の給与に上乗せされることによって住民税が増えると、勤務先に給与以外の収入があることが知られてしまいます。

このことを会社に知られたくない場合は、給与所得以外にかかる住民税の徴収方法を「普通徴収」に変更する必要があります。

「普通徴収」とは、住民税を会社が代わりに納付するのではなく、自身で支払う方法です。

所得税の確定申告書には「給与・公的年金等以外の所得に係る住民税の徴収方法」という項目があり、「自分で納付」にチェックを付けると住民税の納付書が自宅に届くようになります。

③ 確定申告書の提出&納税方法

確定申告書の記入が終わったら、申告書を所轄の税務署に提出します。住んでいる場所によって所轄の税務署が異なるため、事前に調べておく必要があります。

以下の方法で確定申告書を提出できます。

・所轄の税務署に行く

不明点は直接税務署員に質問できるので初心者におすすめです。ただ、申告期限終盤は混雑します。

・e-Taxを利用

申告書を国税庁のホームページで作成した場合のみPCやスマホから申告できます。

・所轄の税務署に郵送

確定申告書など全てプリントアウトする必要があります。消印が書類提出日とみなされます。

以上の確定申告書を提出後、納税通知書が届きます。こちらにも期限があるので、余裕を持って税金を支払うことをおすすめします。

【罰則】ギャンブルの税金を支払わなかったらどうなる?

本来納めるべき税金を正しく納めなかった場合、ペナルティが課されます。悪質と判断されると、納税額の最大40%を追加で支払うことや、刑事罰が科されることもあります。どのようなペナルティがあるのか、詳しく解説していきます。

■ 加算税

加算税とは納税の不備があったときに課されるペナルティです。不備の内容によって加算される金額が変わります。

| 過少申告加算税 | 確定申告を期限内に行ったが、本来の金額よりも少なく申告している場合、本来支払うべき金額より10~15%上乗せして徴収されます。 |

|---|---|

| 無申告加算税 | 確定申告を期限内に行わなかった場合に課されるペナルティです。おおよそ15~20%の金額が加算されることがあります。 |

| 重加算税 | 納めるべき税金を意図的に隠蔽したり、虚偽の申告をした場合に課されます。本来納める税額の35~40%が加算されます。 |

| 不納付加算税 | 源泉所得税を期限までに納税しなかったときに課されます。10%を上乗せして納税する必要があります。 |

■ 利子税

期限までに納税できない時に、税務署に申告し延長が認められたら課される税金の事です。

分割して支払うため、所得税を全て支払うまで利子税が課されます。

■ 刑事罰

税務署からの督促状が届いても申告しなかった場合、悪質と判断され刑事罰が科せられる可能性があります。脱税は、追徴課税が課せられるのに加え、刑事罰も科せられます。

実際にインターネット上で競馬の馬券を購入した方が、脱税が明らかになり刑事罰を受けた事例もあります。

一時所得の確定申告は正しく申告しましょう。

【節税テク】ギャンブルの税金対策

ギャンブルの勝利金から発生する納税金額を可能な限り少なくするには、合法的な節税対策を施すのが効果的です。 ここではパチンコや公営競技で勝った時に発生する税金に対しての節税対策を紹介していきます。

出金額を50万円以下に調整する

パチンコや公営競技で獲得した利益は一次所得に該当します。 この一次所得は年間で最大50万円の特別控除を受けることができます。つまりパチンコや公営競技での一年間の勝利金が50万円以下であれば、特別控除が適用されて納税の必要が無くなります。

そのため、節税を考えるならば50万円を超えないように調節をしなければなりません。

あくまで娯楽としてギャンブル楽しみ、年間の払戻金が50万円以内になるように調整してみてください。

【よくある疑問】ギャンブルの税金Q&A

こちらではギャンブルの税金に関するよくある質問について紹介します。

競馬で100万円当たった場合、確定申告は必要ですか?

例えば会社員であればギャンブル収入が50万円を超えると税金がかかることになるので確定申告をした方がいいです。ただし、90万円以下ならば確定申告をしなくてもいい決まりになっています。

無職や他に収入が無い場合は、50万円を超える払い戻しを受けた時から一時所得が発生し、基本的には確定申告で一時所得の申告をすることになります。ただし、146万円(総所得金額48万円)以下なら基礎控除で所得税が0円になるため確定申告をする必要はありません。

ギャンブルで100万円勝ったら税金はいくらになりますか?

宝くじについては、法律により宝くじで得た当選金については税金はかかりません。

公営競技やパチンコではそれぞれ税金がかかります。

年収400万円の場合、公営競技であれば住民税を合わせて約3.6万円を払う事になります。

パチンコで50万円勝ったら税金はいくらですか?

パチンコ・パチスロの利益は基本的に一時所得の扱いになります。例外として継続して利益を出し生計を立てるような利益の出し方をしている場合は雑所得とみなされる場合があります。

娯楽として楽しむ分には50万円を超えなければ税金はかかりません。

【まとめ】ギャンブルの税金&確定申告のポイント

宝くじを除いて、ギャンブルには一時所得が発生します。 特に公営ギャンブルの運営者は近年高額当選を受けた人の情報を国税庁に伝えていますので「確定申告をしなくても見つからないだろう」と確定申告を行わないでいると場合によっては故意や悪質な脱税とみなされ最悪35%~50%もの重加算税を罰金として付けられる可能性があります。

パチンコなどの利益が周りに見えにくいものでも、いつ人の口を伝って国税庁に通報される可能性は捨てきれません。所得収入額と見合わない買い物(土地や家等)をした際に目を付けられることもあるようです。

罰則を科せられることのないように、くれぐれも確定申告の漏れがないようにしましょう。

ネットカジノ限定ボーナス

【当サイト限定】登録で無料ボーナス!

総額$550以上のネットカジノ.jp限定無料ボーナスが貰えます!

まずは登録してお得にオンラインカジノを始めて下さい!

関連記事

オンラインカジノ(ネットカジノ)とは?仕組みや魅力について詳しく解説

6分で読める記事です テレビのバラエティ番組などで、タレントがマカオやラスベガスのカジノでルーレットなど…

ギャンブルを還元率で比較!勝てる・稼げるギャンブルランキング8選

気軽に遊べるパチンコ・パチスロ、万馬券や万舟を目指す競馬・競艇、当たれば億単位のお金も夢ではない宝くじや…

完全無料!オンラインカジノの無料版を楽しもう|有料版との違いも徹底解説

このページでは、オンラインカジノの「無料版サイト」について解説します。 オンラインカジノを始めたい!と思…

「オンラインカジノを始めてみたいんだけど、何からやったらいいの?」「海外のサイトだし、英語やドルの扱いと…

-

上の人(uenohito) -

こんにちは!ウエノヒトシです。みなさんから親しみを込めて「上の人」と呼んでいただいています。ネットカジノJPの運営を一手に担っており、サイトの最新情報や役立つ知識を日々更新しています。長年のギャンブル経験を生かし、オンラインカジノにも深い愛情を持って8年が経ちました。勝利への鍵となる必勝法を研究し続けており、いつか皆さんに完璧な勝ち方をお伝えできる日を夢見ています。